“中餐厨师刘明去新西兰第二年,他的银行账户上多了25万人民币的存款,比国内同样工作的朋友多出了近五年的积蓄。秘诀不在超时工作,而在于一张精密计算的生活成本表。”

“出国打工三年,回家盖房买车”的故事背后,是截然不同的“储蓄率游戏”。在普通薪资水平的国家年存20万人民币是天方夜谭,但在高收入、高福利且消费可控的国家,这却是一个可以通过“极致开源节流+科学理财” 实现的务实目标。

01 目标解构:年存20万+的财务公式

这个目标的核心是 “净储蓄率” ,公式非常简单:

年净储蓄 = (税前年薪 – 税负 – 基本生活费) × 汇率 + 理财收益

关键在于,不同国家的变量差异巨大。例如,在新加坡或澳大利亚,一名熟练电工的税前年薪可能轻松达到40-50万人民币,但生活成本也高;而在中东,虽然税低,但整体薪资可能略低,不过许多项目包食宿,能几乎将所有收入转化为储蓄。

因此,实现目标的第一步是选择战场。你需要一个薪资水平显著高于当地基础生活成本线的目的地,并且你愿意接受一种相对简约、高储蓄导向的生活方式。

02 国别策略:四大热门地区的省钱实操

在不同国家,省钱策略的侧重点完全不同。

新加坡:高效都市的“精准消费”

作为全球生活成本最高的地区之一,在新加坡存钱,核心是 “避开高溢价陷阱”。

- 住宿:放弃市中心公寓,选择政府组屋(HDB)合租,月租可控制在400-700新元(约2000-3500人民币)。

- 交通:绝对依赖地铁和巴士。善用政府提供的公共交通节费技巧,如非高峰出行、月票等,能有效降低通勤成本。

- 饮食:远离商场食阁,锁定居民区附近的“小贩中心”(Hawker Centre),一餐4-8新元可解决。

澳大利亚/新西兰:高福利下的“自给自足”

这里时薪高,但物价也高。省钱核心是 “降低服务依赖,自己动手”。

- 合租与共享:在郊区与同事合租house,分摊水电网络,比独自住公寓节省30%-50%。

- 自己做饭:超市购买原材料自己烹饪的成本,仅为外食的1/3甚至1/4。周末批量备餐是常见做法。

- 善用福利:了解并合法利用税务居民应有的福利,如医疗、部分退税等,等于变相增收。

德国/欧洲:制度保障的“低成本品质生活”

以德国慕尼黑为例,尽管是昂贵城市,但通过策略月生活费可控制在900欧元左右(约7000人民币)。

- 交通:购买二手自行车或使用共享单车,结合公共交通天票/周票,完全替代私家车。

- 文化与娱乐:利用博物馆周日1欧元门票或免费开放日,公园、徒步等免费自然活动是主要休闲方式。

- 购物:紧盯Aldi、Lidl等折扣超市,在每周特价时囤积日用品。

中东(迪拜等):零税环境下的“需求管理”

这里没有个人所得税,但诱惑多。省钱核心是 “像本地人一样生活,而非像游客一样消费”。

- 住宿:选择德拉(Deira)、国际城等非核心区域的合租公寓。

- 交通:购买一张NOL交通卡,依赖高效且廉价的地铁和公交系统,是出行的不二之选。

- 饮食与娱乐:放弃高档餐厅,探索阿尔马拉(Al Mallah)等本地实惠餐馆;享受免费的迪拜喷泉、海滩日落,替代高消费娱乐。

03 通用心法:放之四海皆准的“省钱肌肉”

无论在哪国,以下习惯能帮你系统性“挤出”额外储蓄:

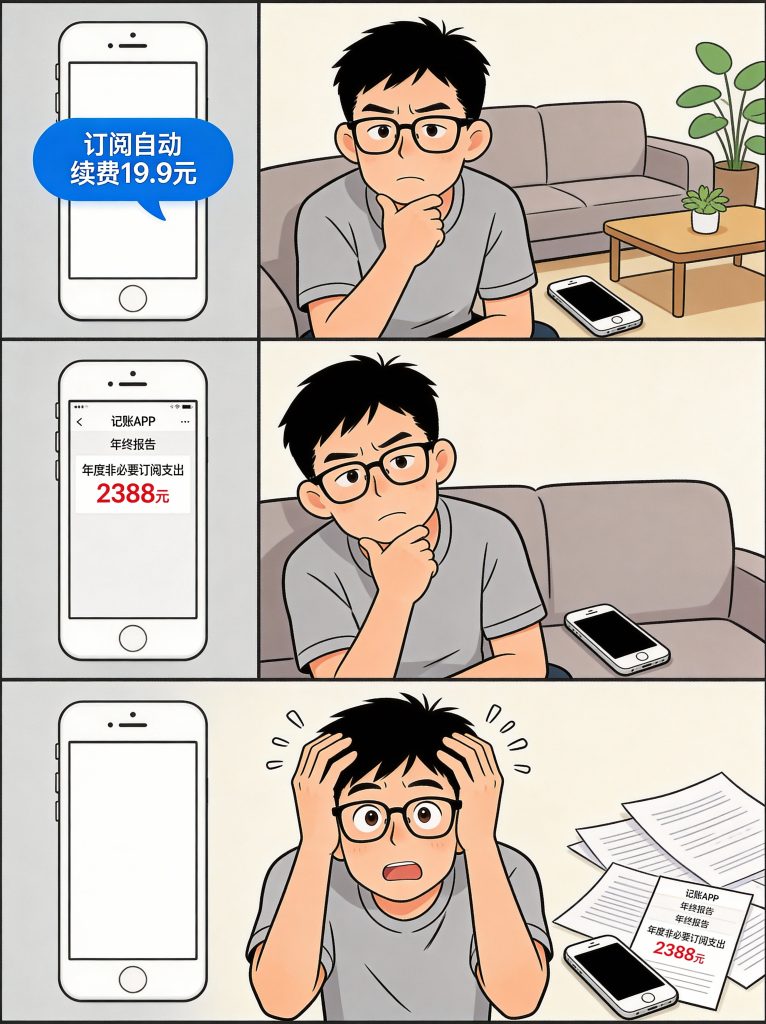

- 追踪每一分钱:使用记账APP,坚持3个月,你会震惊于那些“隐形开销”(如自动订阅、便利店随手购)。

- 挑战“不花钱”的周末:每月规划一个完全无消费的周末,探索公园、图书馆、社区活动,重塑娱乐观念。

- 建立“消费冷静期”:任何非必需品,加入购物车后强制等待72小时,多数冲动会消失。

- 投资“耐用”与“多能”:购买质量好、使用频率高的物品(如一口好锅、一台耐用电脑),长期看远比廉价重复消费省钱。

04 理财进阶:让海外储蓄加速增值

存下钱只是第一步,在低利率时代,让钱保值增值更为关键。一个值得参考的框架是当下流行的 “新三金”理财组合。

这个组合并非毫无风险,不能完全替代存款,但通过合理配置,可以在控制风险的前提下追求更好收益。

| 资产类别 | 功能定位 | 特点与建议 | 适合存放的资金 |

|---|---|---|---|

| 货币基金 (如余额宝) | 现金管家 (高流动性) | 风险低,随用随取,收益高于活期。 | 3-6个月应急备用金、短期要用的生活费。 |

| 债券基金 | 稳定器 (稳健收益) | 波动小于股票,长期收益通常优于定存。需着眼长期持有,平滑短期波动。 | 计划1-3年内不动用的中期储蓄。 |

| 黄金基金 (如黄金ETF) | 对冲工具 (抗通胀避险) | 与股市相关性低,可在市场动荡时提供保护。价格本身有波动,不宜重仓。 | 一小部分(如5-10%)资金,用于分散风险。 |

具体操作建议:

对于每年有稳定20万人民币结余的打工者,可考虑“50%债券基金 + 30%货币基金 + 20%黄金基金” 的初始配置,并根据市场学习和自身风险承受能力逐年调整。务必通过银行、正规券商等持牌机构进行投资。

05 心理建设:可持续高储蓄的底层逻辑

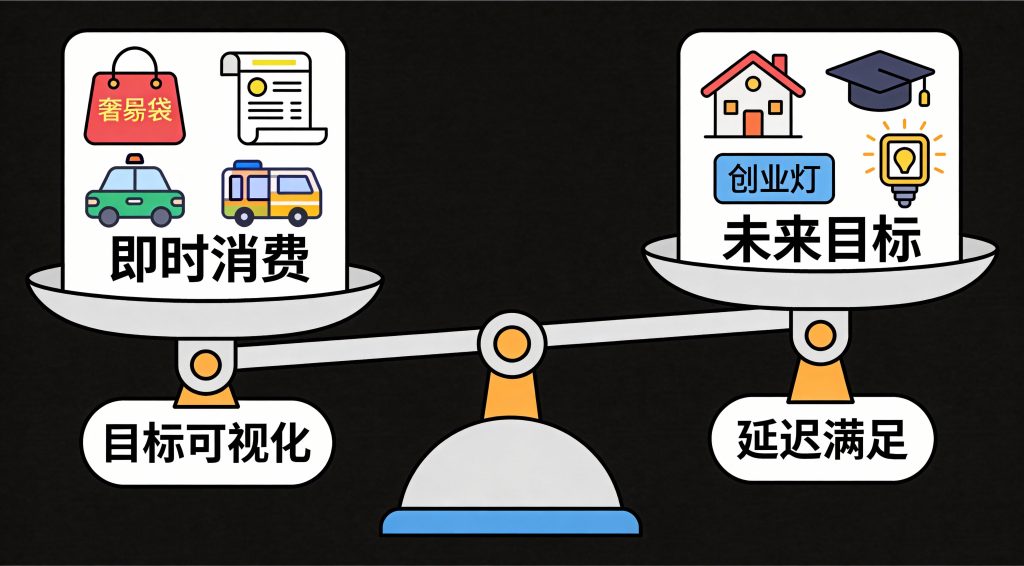

极致省钱不是自我惩罚,而是一场关于 “资源分配优先级” 的清醒选择。

- 明确目标驱动:你是在为房子首付、子女教育、还是创业本金而存?将目标可视化,存钱的痛苦会转化为动力。

- 接受延迟满足:认可“用今天的克制,兑换明天更大的选择自由”。出国打工的几年,本质上是财富积累的“黄金窗口期”。

- 警惕“补偿性消费”:切忌因工作辛苦而报复性挥霍。建立健康的减压方式(如运动、学习、社交),而非购物。

年存20万+,不是一个关于“拼命”的故事,而是一个关于 “选择、策略和纪律” 的算术题。它要求你在出国前就做好目的地薪资与成本的功课,在海外生活中像经营项目一样管理自己的收支,并以投资者的眼光对待每一份结余。

当别人只带回了辛苦钱,你带回的将是一笔经过精心规划和有效增值的人生战略储备金。这笔钱,将成为你回国后无论面对何种选择,都能从容不迫的底气和起点。

Comments are closed.