38岁的老张,听说去澳大利亚当建筑工一年能挣四五十万,心里燃起一团火。他辞了工作,交了几万块钱,满怀希望地出发了。一年后回国,他算了一笔账,发现自己真正存到手里的钱,还不到十万。面对家人的期待,他陷入了沉默。

“出国打工一年能到手多少钱?” 这是每个想出去闯荡的工友最关心,但也最容易踩坑的问题。

今天,我们不谈广告里吹的“年薪”,只算你口袋里能剩下的“净钱”。我会帮你把这份看似简单的“收入”,拆解成几笔不得不花的账,让你像老会计一样,在出发前就把这笔账算得明明白白。

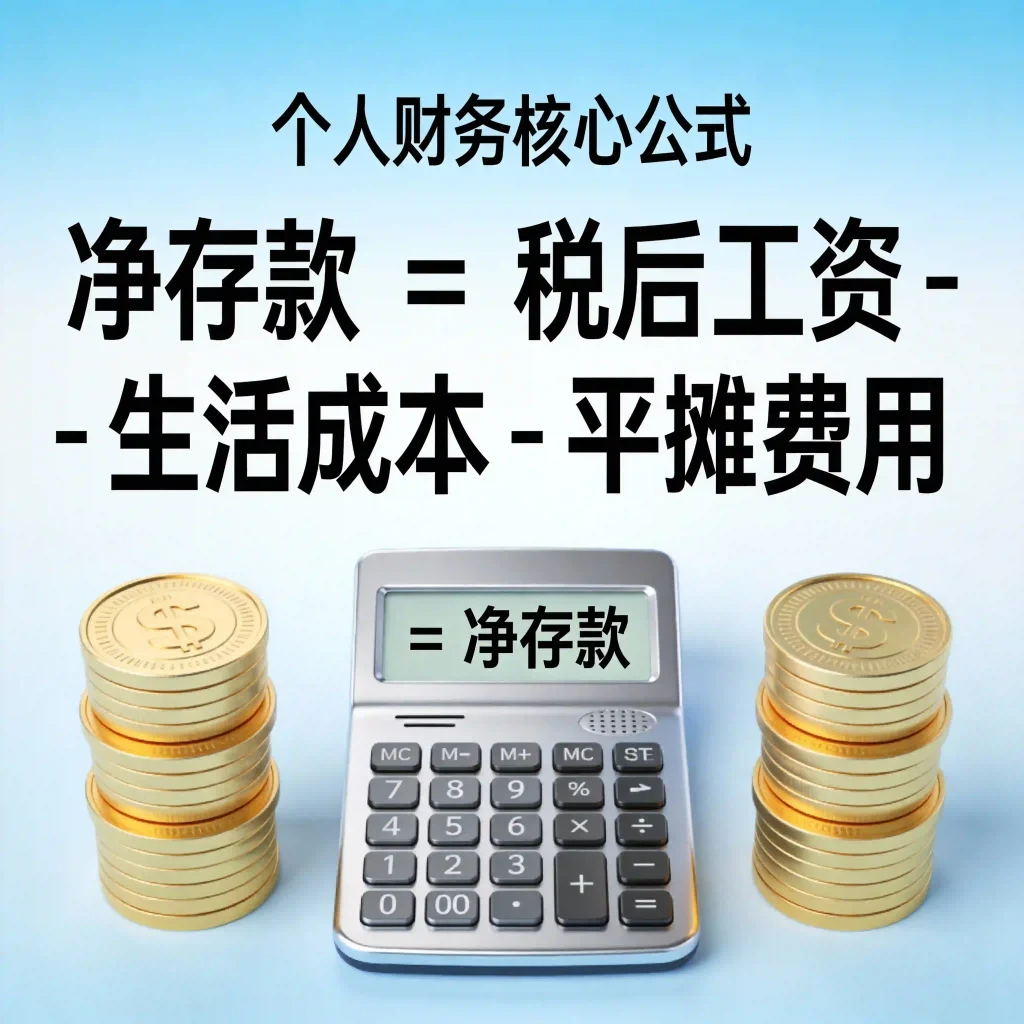

01 先把“高薪”打回原形:收入≠到手存款

你在网上看到的“月薪2万”、“年薪30万”,通常是指 “税前工资总额” 。这就像你买一件衣服,标签上的价格,还不是你最终支付的钱。你真正能存下来的,是剔除所有“生活成本”和“必要开销”后的 “净存款” 。

一个简单的计算公式:

一年净存款 = (税后月薪 – 月均生活开销) × 12 – 前期支出(平摊)

下面,我们就用几个最常见的国家,来套用这个公式算一算。

02 热门国家真实到手工薪大起底

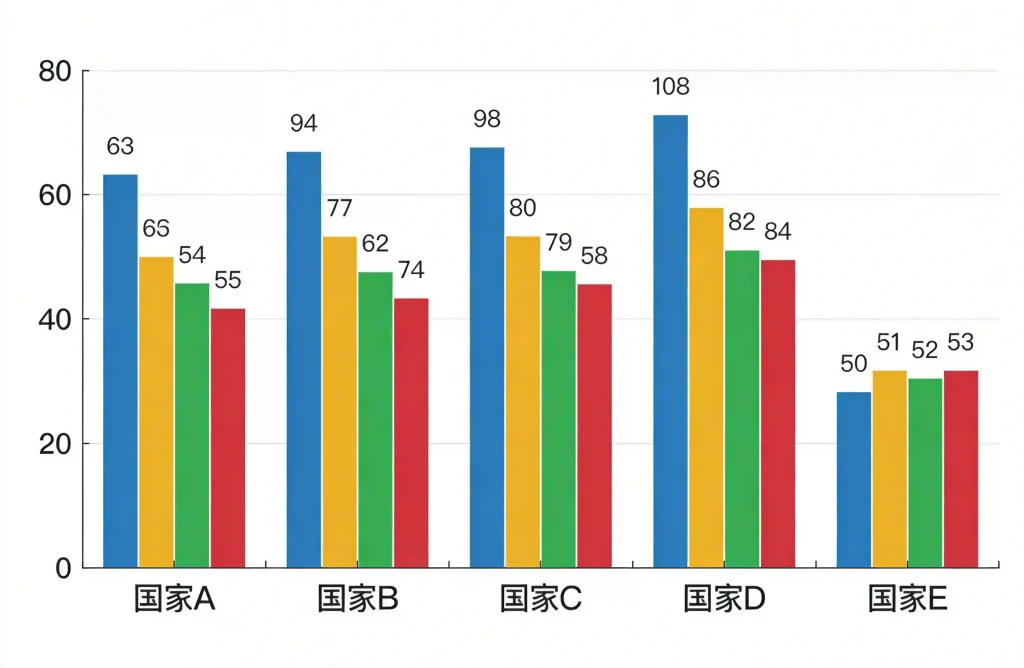

为了让你看得更清楚,我把几个主流目的地的收支情况做成了下面这张表,你可以对号入座:

| 国家 | 代表工种 | 月薪(税前) | 税后月薪(约) | 月均生活开销(较节省) | 月净储蓄(约) | 一年净存款(估算) |

|---|---|---|---|---|---|---|

| A日本 | 介护、建筑工 | 20-25万日元 | 1万 – 1.2万人民币 | 2500-3500元 | 7500-9500元 | 9万 – 11.4万元 |

| B新加坡 | 建筑、服务 | 1800-2500新元 | 0.9万 – 1.3万人民币 | 3000-4000元 | 6000-9000元 | 7.2万 – 10.8万元 |

| C以色列 | 建筑工 | 1.1-1.3万谢克尔 | 2万 – 2.4万人民币 | 3000-4000元 | 1.7万 – 2万元 | 20.4万 – 24万元 |

| D澳大利亚 | 持证技工 | 6000-8000澳元 | 2.5万 – 3.3万人民币 | 8000-1.2万元 | 1.7万 – 2.1万元 | 20.4万 – 25.2万元 |

| E德国 | 注册护士 | 3000-4000欧元 | 2.2万 – 2.9万人民币 | 7000-9000元 | 1.5万 – 2万元 | 18万 – 24万元 |

注:以上为基于普通情况的估算,实际因人而异。以色列、澳洲数据需项目支持。

解读一下这张表:

- 日本/新加坡:是 “稳中求存” 的典型。税前工资不高,但税低,管理规范,消费可控,只要你肯干肯省,一年存下10万左右是完全可以实现的目标。

- 以色列/澳大利亚:是 “高收入高支出” 的代表。工资数字非常诱人,但生活成本也高。不过,如果能进入包吃住的项目(如以色列建筑),或从事紧缺高薪技术工种(如澳洲电工),年存20万以上是可能的,但门槛和技术要求也高。

- 德国:是 “高福利高税收” 的范例。名义工资很高,但税收和社会保险扣得也多,到手会打一个不小的折扣,但换来的是顶级的福利保障。

关键提醒:表中“月均生活开销”是在比较节省的情况下估算的,包括了住宿(非包住)、饮食、交通、通讯等基本开销。如果你消费大手大脚,这个数字会大幅上升,净存款就会锐减。

03 除了生活开销,还有三笔钱必须提前扣除!

算完生活账,还没结束。想算出最终的“净存款”,还有三笔前期或隐形成本必须算进去:

- 前期成本(中介、培训、签证费):这是你出国前就要花出去的钱。正规渠道的费用通常在3万到8万元人民币不等。假设你花了5万,合同期3年,那么这笔钱平摊到每年就是大约 1.67万元。这部分必须从你的年存款里扣除。

- “机会成本”:这是指你留在国内本来可以挣到的钱。假设你在国内每月能净存3000元,一年就是3.6万元。出国虽然挣得多,但也意味着你放弃了这部分稳定收入。

- 风险与意外准备金:在海外,可能会遇到生病、受伤、工作不顺等意外情况,需要额外花钱。你必须为自己留出一部分应急资金,不能把每一分收入都算作存款。

所以,一个更接近现实的最终估算公式应该是:

最终净存款 ≈ (月净储蓄 × 12) – 平摊年中介费 – 预留应急金

04 想多存钱?关键在于选对项目和个人规划

看到这里,你可能会觉得,出国赚钱也不容易。是的,它从来不是躺赚。想真正把钱存下来,关键在于两点:

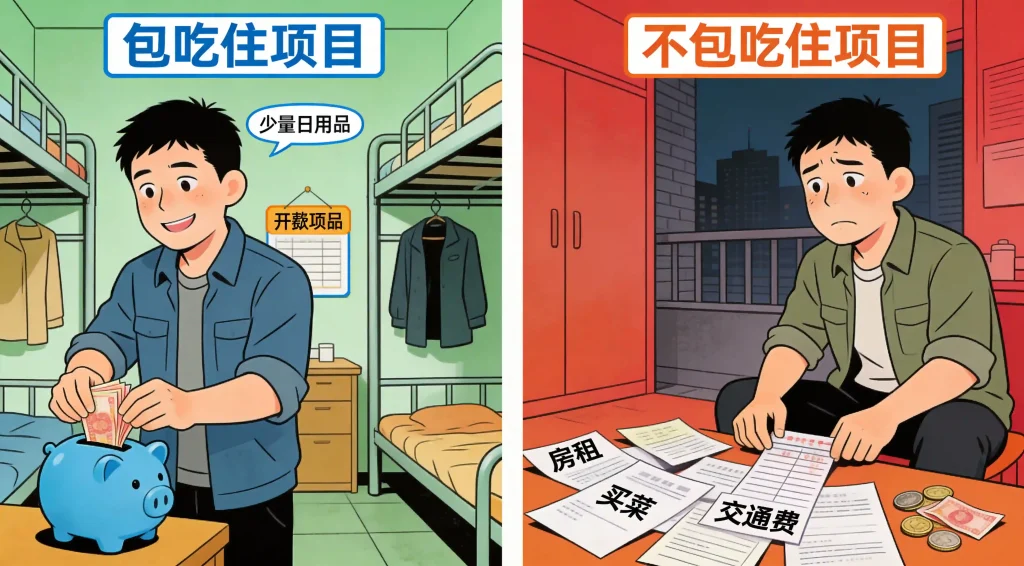

- 选对项目模式:

- 包吃住项目是“存款加速器”:如以色列的建筑项目、部分日本工厂项目。这类项目能让你每月生活开销降到极低(1000-2000元),你的收入绝大部分都能直接转化为储蓄。这是存款效率最高的选择。

- 技能是“收入倍增器”:同样是去澳大利亚,一个普通杂工和一名持证电工的收入能差一倍以上。花时间在国内学好技术、考到证书,是你提升收入天花板最有效的投资。

- 极致的个人财务管理:

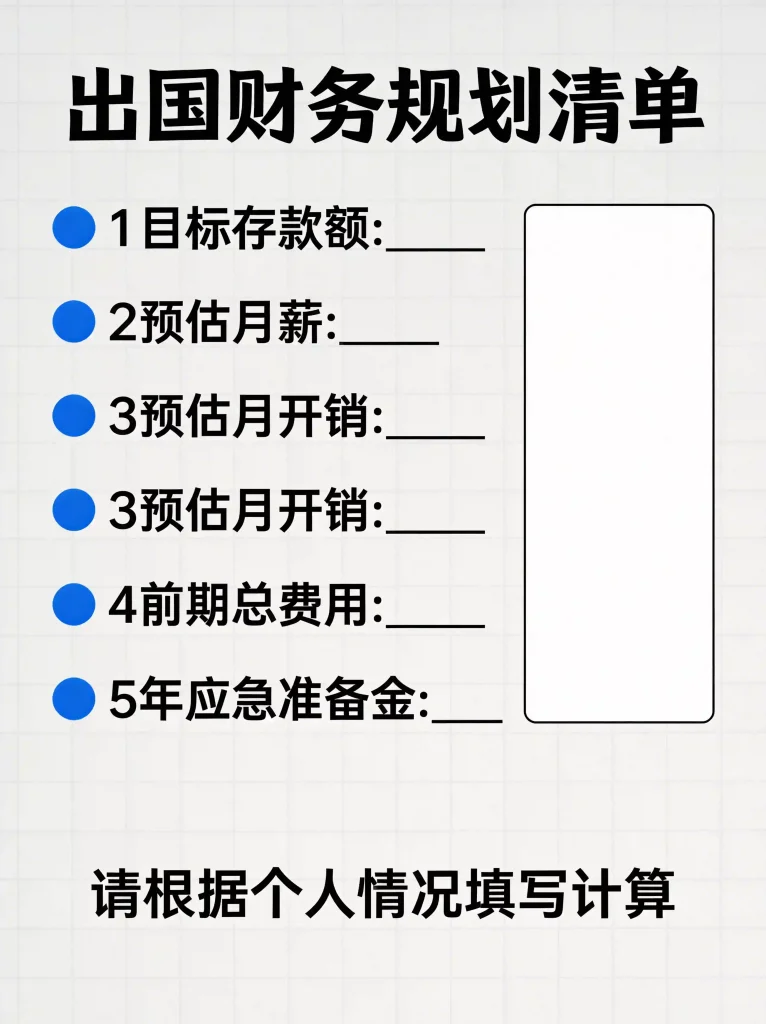

- 制定明确的储蓄目标:出国前就想好,“我这一年,必须要存下XX万”。有了目标,你才能控制消费欲望。

- 强制储蓄:一发工资,立刻把目标存款额通过银行汇回国或存入固定账户,只留出必要的生活费。

- 远离不良嗜好和无效社交:在海外孤独,容易产生不必要消费。培养健康的爱好(运动、学习语言),是省钱也是投资自己。

出国打工,更像一场精心规划的 “家庭财务攻坚战” 。它考验的不仅是你肯不肯吃苦,更是你会不会算账、能不能自律。

那些最终能带着可观存款回国的人,不一定是工资最高的,但一定是目标最清晰、规划最周密、执行最坚决的。现在,拿起笔,根据你的目标国家和个人情况,亲手算一遍你自己的“出国打工经济账”吧。算明白了再出发,你的每一滴汗水,才能换来等值的回报。

Comments are closed.